持ち株会社の活用で経営を効率化する

重要事項は原則、社長が一人で決められない

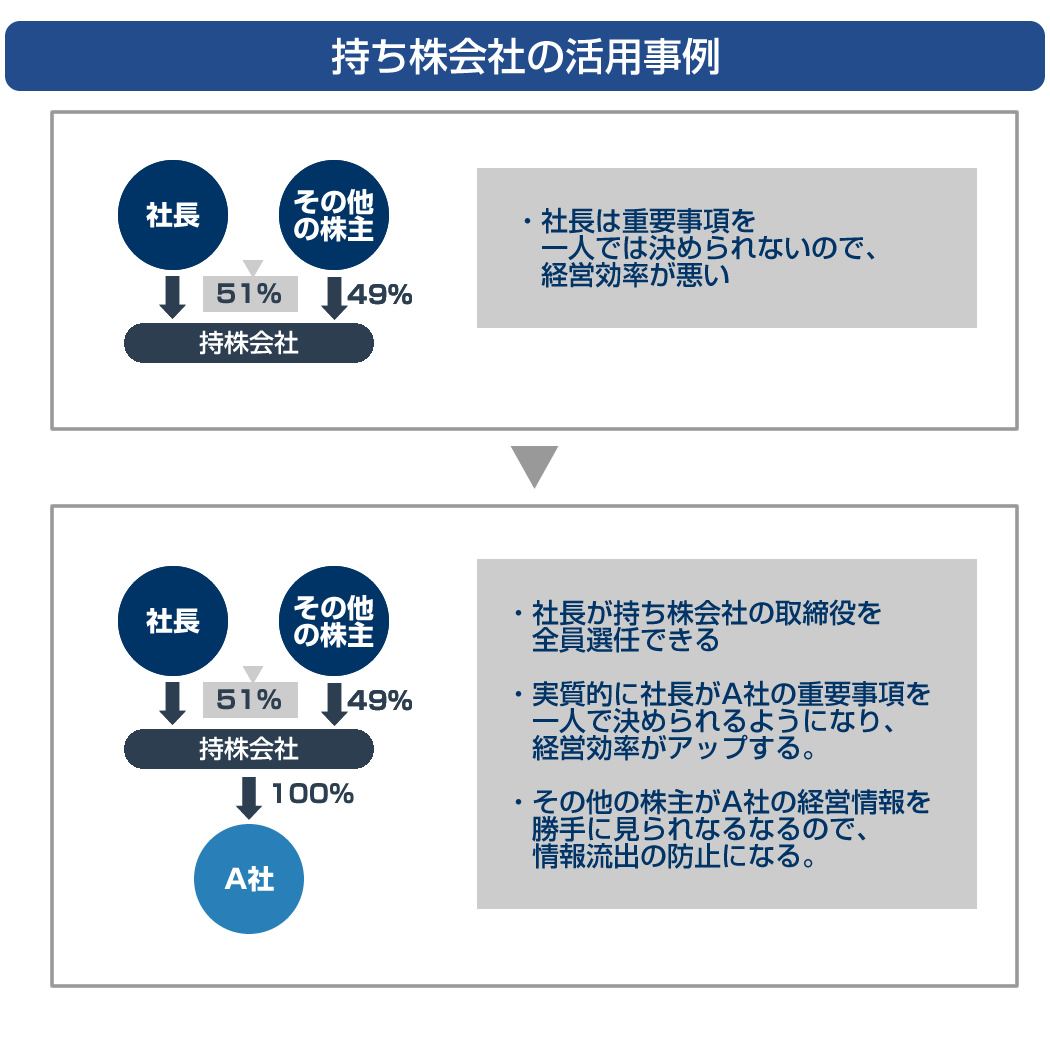

社長の自社株保有率が51%で、残りの49%をその他の株主が保有しているような場合、普通決議の項目は社長が一人で決められますが、特別決議や特殊決議が必要な重要事項については社長が一人で決めることはできません。

したがって、このままの状態では、重要事項を決める場合、他の株主に協力してもらわなければいけないため、どうしても経営効率が悪くなってしまいます。そこで、この状態をなんとか解消したいと考える社長が多いのですが、思いつくのは他の株主から株を買取ることくらいです。

しかし、実は株を買取らなくても、社長が一人で決められるようにする方法があります。それは、持株会社を活用することです。

持株会社に株式移転すれば経営効率もアップ

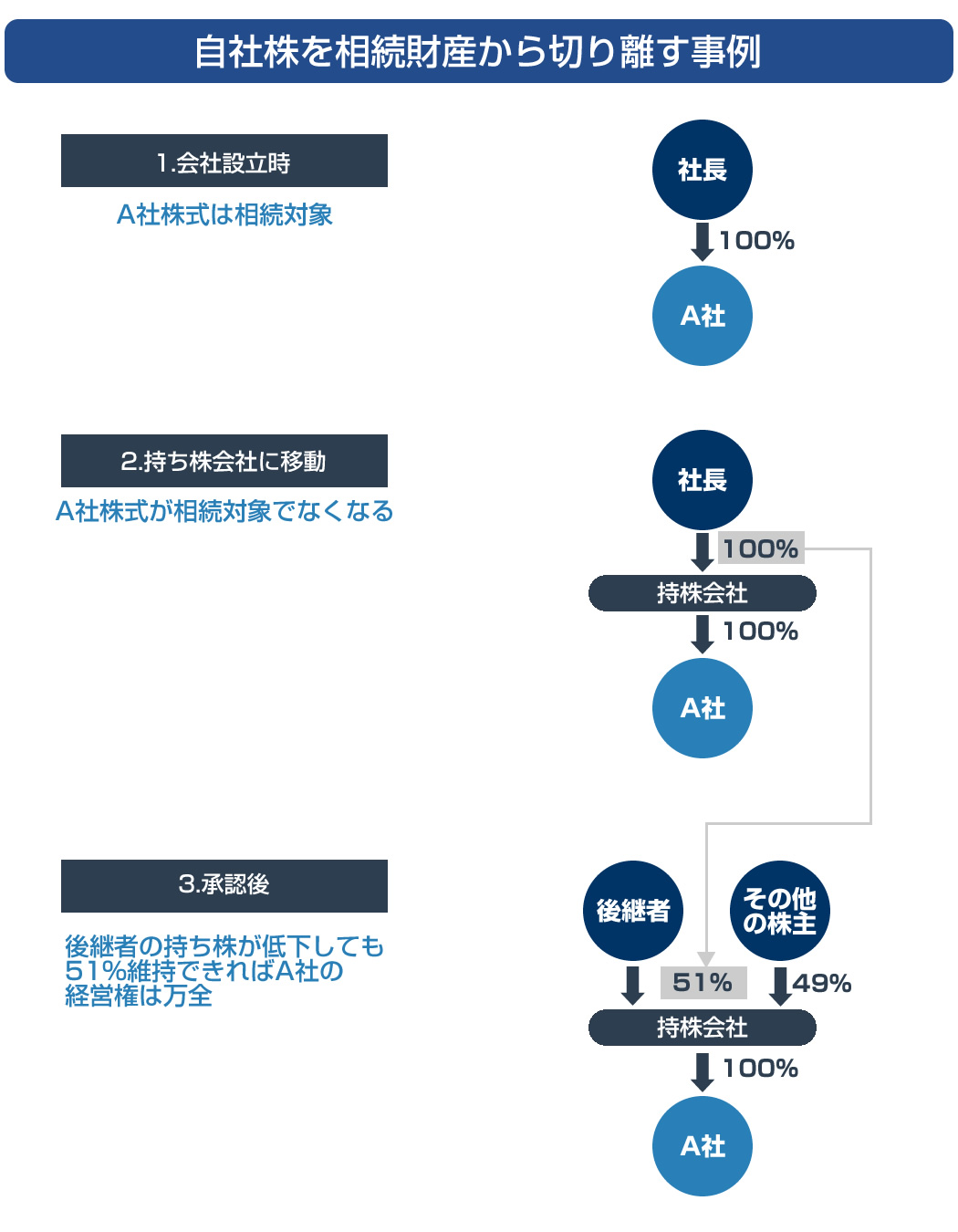

具体的には、現在の会社(A社)の株式すべてを株式移転し、新たに持株会社を設立して、その100%子会社になります。

すると、持株会社の株式の保有比率は今と変わらず、社長が51%、その他の株主が49%のままなので、その他の株主は持株会社の経営には口出しできても、子会社のA社の経営には口出しできなくなります。

その結果、社長は実質的にA社の経営について一人でなんでも決められるようになり、経営効率が格段に良くなるというわけです。

たとえば、A社が臨時株主総会を開催しなくても、株主が提案し、株主全員が承認すれば、開催したことになります。A社の株主は持株会社1社だけなので、社長が提案し、社長が承認すれば開催したことになるのです(書面決議OK)。

さらに、この状態にすることで、その他の株主は裁判所の許可が必要になるので、A社の経営情報を勝手に見ることができなくなるため、情報の流出防止にもなります。

前回に引き続きは持株会社の活用方法をご紹介いたしました。ご不明点がございましたら、まずは下記フォームからお問い合わせください。

問い合わせフォームはこちら