ご相談の流れ

まずは御社の現状確認をいたします。

下記の内容についてを調査し、会社の現状を把握します。

・会社の企業価値の算定(ヒト・モノ・カネ)

・経営者様の現状(健康・資産・負債)

・後継者候補の有無と計画(いつ・誰に・どのように)

・相続にまつわる問題の整理(把握・計画・対処)

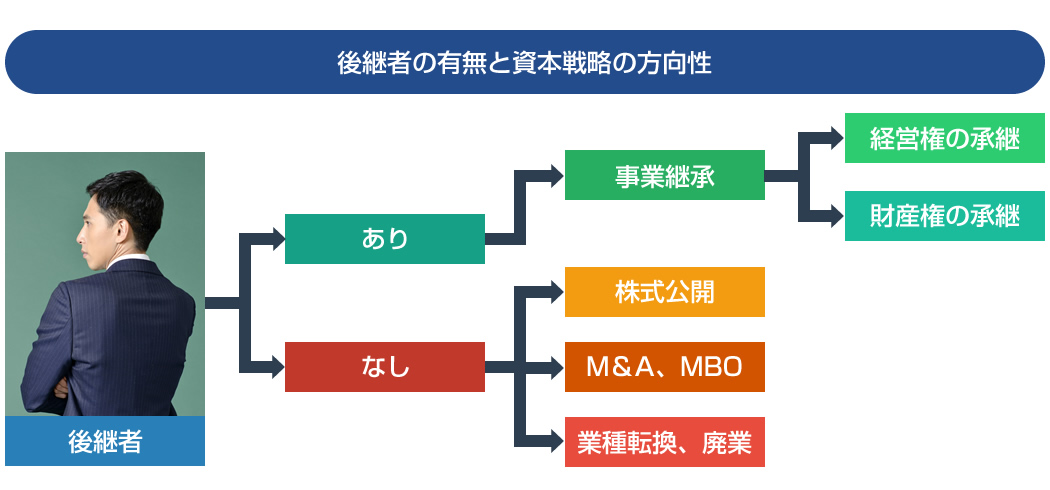

後継者の有無で、事業継承は変わってきます。

以下の様な方法があります。

後継者あり

・経営権の承継

・財産権の承継

後継者なし

・株式公開

・M&A、MBO

・業種転換、廃業

事業と会社の経営を、いつ、誰に、どのように承継するか?

曖昧なままにせずに、事前にはっきりと決めておく必要があります。

できるだけ早めのご相談をおすすめします。

早ければ計画の選択肢が広がりより柔軟な対処が可能です。

後継者の有無と資本戦略の方向性を決めてプランを立てていきます。

具体的には、財産権としての株価評価(非公開会社)、純資産価額評価、

類似業種比準価額、オーナーの退職と株価評価、配当還元価額、

オーナー保有株式の承継方法、持株会社の活用、持株会社の株価評価、

種類株式の活用、属人的種類株式の活用、分散した自社株の整理、

非公開株の換金性、都心不動産物件の財産評価額などを、

整理・分析していきます。

聞きなれない様々な項目について考える必要がありますがご安心下さい。

豊富な知識と経験から御社にあった計画を作成いたします。

ご希望により作成した事業継承計画に沿って、事業継承を進めます。

実施する際には様々なトラブルも考えられます。

事前に様々なトラブルの可能性を考えて素早い対処をするには、

豊富な経験を持った専門家が必要です。

専門家のならではの立場で的確なフォローをいたします。

※ご相談の際は、後継者の有無と資本戦略の方向性を決めてプランを立てていきます。その上で財産権としての株価評価(非公開会社)、純資産価額評価、類似業種比準価額、オーナーの退職と株価評価、配当還元価額、オーナー保有株式の承継方法、持株会社の活用、持株会社の株価評価、種類株式の活用、属人的種類株式の活用、分散した自社株の整理、非公開株の換金性、都心不動産物件の財産評価額などを、整理・分析していきます。

ご相談例

機械部品メーカーのB社のケースです。

機械部品メーカーのB社のケースです。

B社は兄と弟が2人で起業した会社で、社長である兄が80%の株を保有し、専務である弟が20%の株を保有していました。

数年前から社長が体調を崩したため、社業は弟の専務に任せることにしたのですが、自社株についてはそのままでした。その後、社長が亡くなり、社長が保有していた80%の株は、社長の妻と一人娘にそのまま引き継がれてしまったのです。

このままでは会社の経営権を、社長の妻と娘に握られてしまうことになるため、社長の座を引き継いだ弟は、社長の妻と娘に「株を全部売ってください」と申し出ました。

しかし、応じてもらえませんでした。

現在、B社の経営権は、社業に関わっていない社長の妻と娘に握られており、弟はいつ解任されるかわからない状況に戦々恐々としています。

また、会社が第三者に売却されてしまう危険性もあるのです。

このような状況を回避するためには、 社長が生前に専務に株を贈与したり、遺言を作成して、専務への株の譲渡を検討しておくべきだったといえます。

また、会社が自社株を買い取りできるように、「相続人に対する売渡請求」が可能な旨を、定款に定めておくべきだったといえるでしょう。

社長が生前に、自分の兄弟に自社株を渡すことがよくあります。

社長が生前に、自分の兄弟に自社株を渡すことがよくあります。

ところが、2代目社長の息子がおじさんやおばさんから、株の買い取り請求をされると、会社は高額な値段で買い取らなければいけなくなり、大量の資金が必要になります。

さらに、自社で株を買い取る場合、最初の人から高額な値段で買い取ってしまうと、ほかの人から株の買い取り請求があったら、同じ値段で買い取らなければいけないことになるのです。

また、仲の良い友人と株を50%ずつ持って共同経営していた場合、仲の良いうちはいいのですが、仲が悪くなってしまうと、会社では何も決められなくなってしまいます。

実際、共同経営者の一人が裁判所に解散請求の訴えを起こしたところ、裁判所が会社の解散命令を出したケースもありました。

美容関係製品の販売会社(株式非公開)であるC社のケースです。

美容関係製品の販売会社(株式非公開)であるC社のケースです。

C社は創業30年の会社ですが、10年ほど前から急成長し、株の評価額も業績に連動して上昇していました。社長が死亡する直前期には、株の相続税評価額は1株当たり約250万円になっていたのです。

ところが、社長も、後継者である長男も、他の相続人も、このような自社株の評価に関する知識を持っていませんでした。これが悲劇の始まりでした。

社長の死後、相続税を申告するときになって、多額の相続税が発生することがわかったのです。金銭での一括納付は不可能な状況で、物納や延納も事実上、困難な状況でした。

結局、会社が所有していた不動産を売却することで現金を作り、それを会社が相続人に貸し付けることで相続税を納めたのです。

このようなトラブルは、株式を公開していない会社で、かつ急成長して儲かっている会社に起こりがちなケースです。最悪の場合は、会社の存続すら危ぶまれる事態となります。

しかし、それほど重大な問題にもかかわらず、株式公開をしていない中小企業の社長の中には、自社株の評価額や評価方法を知らない社長がたくさんいます。そんな社長さんたちには、ぜひ、自社株の評価方法や相続税について勉強し、株の生前贈与などの対策を講じておいてほしいと思います。